Чат - Пишите нам !

Прочитайте очередное сообщение

Сожалеем, оператор в данный момент не на связи, поэтому просим Вас оставить Ваш е-майл в форме связи ниже.

Оператор [ИМЯ] сейчас уже тут …

Оператор: [ИМЯ] - выйдет на связь.

Специалист ответит в течении 3 минут

Пожалуйста, напишите Ваш e-mail в форме далее, для того чтобы мы могли связаться с Вами …

Ваша информация доставлена, очень скоро с Вами свяжемся - ДЕНЕГ НИКОМУ НЕ ДАВАЙТЕ !

Пожалуйста, напишите Ваш e-mail в форме далее, для того чтобы мы могли связаться с Вами …

Размышления по поводу инвестиций в голубые фишки

На просторах интернета нашел какой то обзор УК «Асагера», где было сказано, что если начиная с 1997 года инвестировать в акции газпрома по 1000 руб., сейчас бы (за 16 лет) капитал равнялся бы 3 млн. Стало интересно действительно ли это так.

Основные допущения:

В качестве источника данных котировок используются месячные графики терминала smart-trade. (графики газпрома склеены из данных биржи Санкт-Петербург и начиная с 2009 года данные ММВБ, графики Сбербанка склеены с учетом сплитования т.е. котировки до 2008 года поделены на 1 тыс.).

Для упрощения расчетов принято, что дивиденды за предыдущий год поступают на счет в августе следующего года. Дивиденды реинвестируются в том же месяце, в котором получены с учетом допущения.

Итак, непосредственно выводы, для тех, кому лениво читать много букв.

Асагера не сильно обманули, действительно если начать в 1997 году инвестировать по 1 тыс. в газпром, то капитал равнялся бы:

С учетом дивиденов: 2 291 740

Всего проинвестировано: 194 000, т.е. прирост капитала 1000% т.е. в среднем 63% в год. На хае счет был 5 731 893 в мае 2008. Макс. дродаун по эквити -69% в 98 году. В 2009 ДД был -68%, текущий ДД – 60%.

Получено дивов 458 077, т.е. на вложенный капитал 236%.

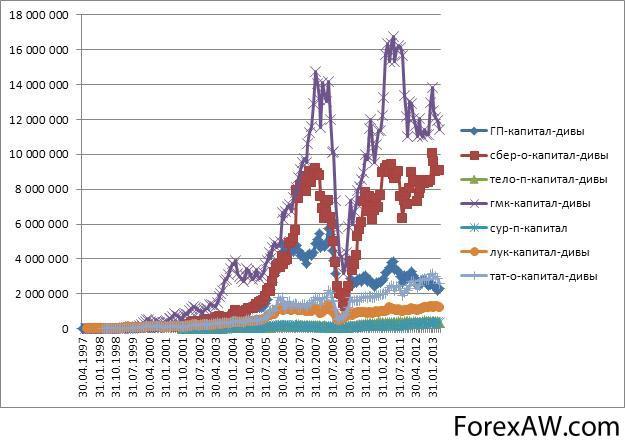

В общем по основным голубым фишкам ситуация выглядит следующим образом:

ситуация по нефти

ситуация по нефти

Лидером является норильский никель, с 1997 года капитал был бы 11 436 559 , прирост капитала 5 857 %. Выплачено дивидендов 2,8 млн. на вложенные 192 тыс. Макс дд -79% в 2009 году, текущий дд -32%.

Неплохо сыграл бы сбербанк обычка. С 1998 года вложенные 183 тыс. превратились бы в 9 млн. (4 800%), выплачено 427 тыс. дивидендов. Макс дд -86% в 2009 году, текущий дд -10%.

На удивление плохо заработал Лукойл 1,2 млн, при вложенных 191 тыс. (прирост 532%). Макс дд -66% в 2008 году, текущий дд -13%.

Поскольку разные бумаги имеют разный период начала обращения и разные исторические данные стало интересно проанализировать, а какая доходность была бы за 10 лет (с 2002 года). Т.е. начиная с 2002 каждый месяц инвестируем 1 тыс. руб, реинвестируем дивиденды и смотрим, что получится на текущий момент:

инвестирование в нефть

инвестирование в нефть

Здесь уже результаты не такие впечатляющие.

Максимальный доход был получен по сбербанку: при инвестированных 137 тыс., текущий капитал был бы 786 тыс. (474% прироста или в среднем 47,5% годовых), выплаченные 35 тыс. дивидендов даже не перекрыли вложенных капитал. Хай по счету был бы в начале года и был бы на отметке 378 тыс.

Норильский никель 395 тыс. (188% или 19% годовых), выплачено 91 тыс. дивидендов, что более, чем на половину перекрывает вложенный капитал.

Сургутнефтегаз привилегированная считается дивидендной бумагой, принесла бы 307 тыс. (124% или 12,5% годовых) выплаченные 73 тыс. дивидендов являются примерно половиной вложенной суммы.

Ростелеком-преф находится примерно на том же уровне, что и сургут.

Лукойл и здесь в аутсайдерах.

Неприятно удивил газпром. На промежутке 10 лет, на нем удалось заработать лишь 76% (счет 240 тыс.).

Какие выводы я сделал для себя:

— стратегия инвестирования хорошо работает на длительных интервалах 15-20 лет, когда начинают в полную силу работать сложные проценты;

— дродауны могут составлять 80-90 %, это показатель кризиса и на этих уровнях надо покупать, но как такое психологически пережить не понятно;

— в начале инвестиционного периода необходимо вкладывать большие суммы, чем на последующих этапах. В 90-х 1 тыс. были существенные деньги, за счет этого накупленные на эти деньги акции, несмотря на два кризиса отыграли свое с лихвой;

— по голубым фишкам платятся весьма скудные дивиденды (по обычке это в среднем 2-3% годовых, по префам 4-5%), поэтому жить на рентный доход будет весьма проблематично;

— наиболее эффективно такую стратегию использовать для пенсионных накоплений, причем в начале инвестиций необходимо вкладывать по возможности максимальные суммы, а потом стараться подкупать на просадках, либо ждать кризисов и покупать на них.