Тенденции и перспективы японского фондового рынка

тенденции и перспективы японского рынка

тенденции и перспективы японского рынкаКакова динамика токийского индекса Nikkei 225

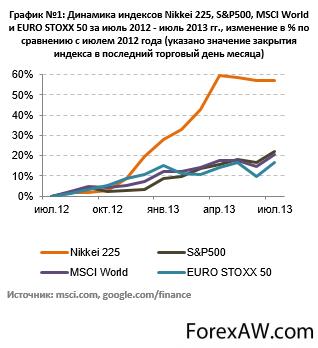

Индекс Nikkei 225 включает в себя компании, акции которых наиболее активно торгуются в первой секции Токийской фондовой биржи. За последние 10 лет с 8 августа 2003 года индекс вырос с отметки 9327.53 ед. до величины 13605.56 ед. к 8 августа 2013 года, то есть на 45,86%. Однако данный рост не был равномерным. Период с середины 2005 года по конец 2007 года ознаменовался значительным подъёмом индекса, после чего началось существенное падение Nikkei 225, которое продолжалось до 2009 года. С начала же 2009 года индекс потяжелел на 53,57%. Интересно, что тогда же, в марте 2009 года, был зафиксирован и пятнадцатилетний минимум Nikkei 225, когда индекс находился на отметке ниже 7200 ед. За последний год с 8 августа 2012 года главный барометр японского фондового рынка вырос на 53,19% с отметки 8881.16 ед. Крупнейший индекс США S&P500 за тот же период подрос на 21,06%, мировой индекс MSCI World потяжелел на 20,51%, а вот европейский индекс EURO STOXX 50 вырос на 16,25%.

За последние четыре квартала ВВП Японии вырос на 0,19% и за данный период составил 2 071 800 млрд. йен. При этом большинство аналитиков прогнозировали примерно такой же рост валового внутреннего продукта Японии. Темпы промышленного производства в Японии за последние 4 квартала увеличились на 0,49%, в то время как экспорт за данный период составил 65 248 млрд. йен. В среднем за последние 4 квартала экспорт составил 16 312 млрд. йен за каждый квартал. При этом во втором квартале 2013 года экспорт увеличился на 11,67% по сравнению с третьим кварталом 2012 года.

Динамика токийского индекса Nikkei

Динамика токийского индекса NikkeiЦБ Японии: монетарная политика

Центральный банк Японии да и вся экономика страны в целом столкнулись с серьёзной проблемой. Вот уже 15 лет в стране каждый год наблюдается дефляция. Спрос падает, потребительская активность населения падает, что приводит к застою одной из крупнейших мировых экономик. Отрицательное влияние на экономику страны оказали и проблемы с европейскими долговыми обязательствами в 2012 году. К снижению спроса в конце 2012 года в самой стране добавилось и снижение уровня экспорта. Так, в четвёртом квартале 2012 года экспорт по сравнению с первым кварталом того же года упал на 5,1%. В таких условиях центральный банк Японии был вынужден предпринимать решительные шаги по стимулированию экономики. В сентябре 2012 года ЦБ Японии принял решение о увеличении стимулировании кредитно-денежной системы страны. За прошлый 2012 год Банк Японии скупил активов на 158 трлн. иен, В текущем планирует увеличить объём до 220 трлн., а в следующем довести до 290 трлн.йен. Такая политика связана с планом нового Председателя банка Японии Харухико Курода по стимулирования экономики.

Харухико Курода стал главой банка в марте 2013 года и сразу же принял ряд важных решений, одним из которых стало смягчение кредитно-денежной политики страны. За два года Центральный банк Японии выделит около 132 трлн. йен (около $1.3 трлн.) на покупку казначейских векселей и японских государственных облигаций. В программе выкупа активов большую часть составляют государственные облигации, на которые в 2012 году выделили около 56% всех средств. При этом максимально возможный срок погашения облигаций к 2015 году будет отодвинут к 40 годам. Такая политика приведёт к росту среднего срока погашения государственных облигаций с 3 до 8 лет, что позволит отодвинуть выплаты по облигациям на целых 5 лет. В это время экономика страны должна будет решить основную проблему - проблему дефляции.

Однако такая политика Центрального банка может вызвать сильное укрепление основных валют по отношению к японской йене. Стоит отметить, что это не единственная проблема. Япония является одной из самых перегруженных госдолгом стран. Сейчас долг составляет фантастическую сумму в 1 000 трлн йен. Доходность по государственным облигациям падает, что отпугивает многих инвесторов с японского рынка. В общем, проблем предостаточно, и пока не ясно, во что выльется такая денежная политика Японии. При этом Банк Японии уже предпринимал попытки по стимулированию экономики в 2001-2006 годах, которые не привели к серьёзным успехам. Полезно сравнить монетарную политику Японии и США, в которой пока ФРС продолжает ежемесячно скупать активы на рынке на сумму $85 млрд. Таким образом за два года около $2 трлн. уходит на выкуп различных активов на рынке США. Сравнивая это данные с денежной политикой ЦБ Японии, а также принимая во внимание размеры экономик страны, можно сделать вывод о том, что политика ЦБ Японии более агрессивна вместе с чем повышается и риск.

Ставка рефинансирования в Японии варьируется от 0% до 0,1%, в то время как в США ФРС установило ставку на уровне 0,25%. Таким образом ЦБ Японии принял целый ряд мер по борьбе с дефляцией в последний год. Последствия, к которым приведёт данная политика ЦБ Японии, могут оказаться совершенно различными от преодоления проблемы дефляции до глобального снижения стоимости местной валюты, а вместе с тем и проблемами интеграции с крупнейшими мировыми экономиками.

преодоление проблемы дефляции в экономике

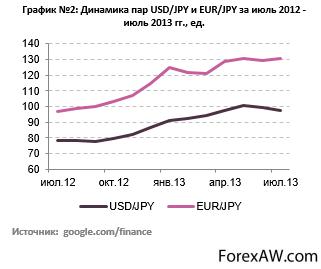

преодоление проблемы дефляции в экономикеДинамика йены по отношению к бивалютной корзине

Основная валюта Японии с конца июля 2012 года упала по отношению к доллару на 24,37%. В конце июля 2013 года за 1 доллар давали 97.74 йены, а вот в начале периода 78.59 йены. На фоне евро йена тоже сильно рухнула на почти 35%. В конце июля 2013 года за 1 евро можно было обменять на 130,37 японских йен.

Одними из наиболее крупных японских компаний являются Sony Corporation и Toyota Motor Corporation. За последний отчётный год компании показали достаточно высокие финансовые результаты. Выручка Toyota Motor за 2013 фискальный год составила 22 064 млрд. йен, а вот чистая прибыль за тот же период достигла отметки в 962 млрд. йен. При этом чистая прибыль выросла на рекордные 239% г/г. Финансовые показатели корпорации Sony более скромные. Так выручка за 2013 отчётный год составила 6 800 млрд. йен, из которых 43 млрд. йен пришлись на чистую прибыль. Стоит отметить, что в 2012 году Sony зафиксировала чистый убыток в размере 457 млрд. йен. Таким образом Sony добилась значительного увеличения чистой прибыли, которая впервые за 4 года превысила нулевую отметку.

Вот таким интересным представляется в настоящее время рынок Японии. Возможно, он уже немного переоценен и несет в себе значительные риски. Но тем не менее, на нем сейчас, определенно, можно заработать.

йена по отношению к доллару и евро

йена по отношению к доллару и евроИсточники и ссылки

с finansy asia / Финансы Азия