Доход

Теория анализа дохода а также грамотное потребление и сбережение

Часто под инвестированием понимают приобретение квартиры, дома или участка земли, покупку ценных бумаг на вторичном рынке и т.п. Однако экономисты рассматривают эти приобретения как трансфертные операции

Рассмотрим некоторые основные понятия, используемые в современной теории анализа дохода. Отметим, что часто под инвестированием понимают приобретение квартиры, дома или участка земли, покупку ценных бумаг на вторичном рынке и т.п. Однако экономисты рассматривают эти приобретения как трансфертные операции. Инвестирование имеет место лишь в том случае, когда создается новый реальный капитал, т.е. инвестирование представляет собой чистый прирост реального капитала общества (здания, оборудование, материально-производственные запасы и т.п.).

Возможна такая ситуация, когда сбережения и инвестирование осуществляет один и тот же субъект экономических отношений (как правило, это частный предприниматель). Однако обычно источник сбережений не совпадает с источником инвестиций. Сбережения осуществляются различными группами населения, семьями и лицами. Побудительными мотивами для сбережений могут быть совершенно различные причины: необходимость совершения крупной покупки, стремление сделать запасы на «черный день», желание оставить наследство детям или внукам и т.п. Причем сбережения зачастую мало связаны с возможностями инвестирования.

В свою очередь, потребность в инвестициях испытывают промышленные и торговые предприятия. Связь между инвесторами и заемщиками осуществляется через специализированные учреждения посредством фондового рынка.

Специализированные учреждения (коммерческие банки, пенсионные и инвестиционные фонды, страховые компании и т.п.) обеспечивают возможность трансформации сбережений в инвестиции. Однако если специализированные институты не предоставляют возможности вложения денежных средств, которые могут обеспечить, с одной стороны, достаточно высокую доходность, а с другой — высокую надежность возврата вложенных средств и процентов по ним. частный вкладчик будет накапливать сбережения (осуществлять тезаврацию), не направляя сбережения в русло реальных инвестиций.

В России ситуация осложняется тем, что у частных инвесторов потеряно доверие к фондовому рынку как инструменту вложения денежных средств. Ущерб только от финансовой пирамиды Мавроди (акции АО «МММ») составил 10 трлн руб. В лучшем случае возврат жертвам мошенничества составит 5—7% от вложенных средств. В период с 1993 по 1995 г. средства населения привлекали 2137 нелицензированных компаний. Материалы на 984 из них были переданы в суд Федеральной комиссией но цепным бумагам На начало 1997 г. в ФКЦБ было зарегистрировано 5 млн пострадавших инвесторов — физических лиц. Общая сумма ущерба составила 50 трлн руб. При этом количество пострадавших вкладчиков достигает 30—40 млн человек. Склонность к сбережению и склонность к потреблению Многолетние исследования западных экономистов статистически достоверно показали, что качественная зависимость доли сбережений от величины чистого дохода имеет вид. представленный на рис. 1.6. На этом графике чистый доход, равный единице, представляет собой такой уровень дохода, который полностью идет на потребление.

доля сбережений

доля сбереженийРис. 1.6. Зависимость доли сбережений от величины чистого дохода

Из приведенной зависимости можно сделать три важных вывода:

1) состоятельные люди сберегают больше, чем бедные. Причем они сберегают больше не только в абсолютном, но и в относительном выражении. На графике это находит отражение в том, что доля сбережений этой части населения в чистом доходе растет с ростом чистого дохода;

2) очень бедная часть населения совсем не может сберегать. Более того, они тратят больше, чем зарабатывают (живут в долг или тратят сбережения). При значении чистого дохода меньше 1 сбережения приобретают отрицательные значения, сбережения идут со знаком минус — люди живут в долг или тратят запасы;

3) доход является основным фактором, определяющим сбережения.

Зависимость доли сбережений от величины чистого дохода позволяет построить две важные функции, описывающие склонность частных лиц к потреблению (рис. 1.7) и сбережению (рис. 1.8) в зависимости от величины чистого дохода.

чистый доход

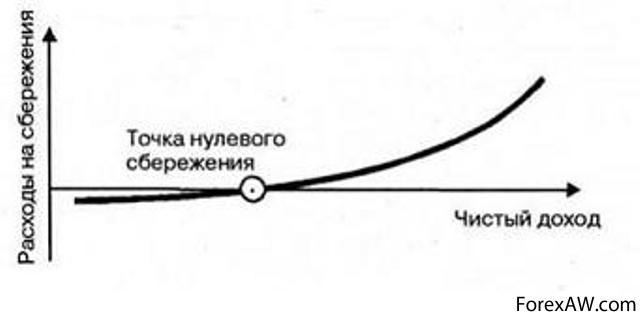

чистый доходРис. 1.7. Зависимость склонности к потреблению от чистого дохода

зависимость

зависимостьРис. 1.8. Зависимость склонности к сбережению от чистого дохода

Эти зависимости дополняют друг друга, так как сумма сбережений и потребления равна чистому доходу. Поэтому оба графика в сумме дают прямую линию, наклоненную под углом 45' к оси координат.

Приведенные выше зависимости в полной мере относятся к странам с развитыми рыночными отношениями. При рассмотрении особенностей, связанных с нашей страной, необходимо иметь в виду следующее. Особенность России состоит в том. что возвращение к рыночным отношениям началось относительно недавно. При этом лица, начинающие ползать значительные доходы, тратят их на потребление в значительно больших пропорциях по отношению к сбережениям, чем в странах, имеющих богатый и длительный опыт развития рынка.

Возникла группа людей, называемых «новые русские», чьей отличительной особенностью стали безрассудные траты и т.п. Однако это не является исключительным признаком России. Как правило, лица, неожиданно быстро и легко разбогатевшие, отличаются таким же стилем поведения и образом жизни. Во Франции конца ХГХ — начала XX в. людей, быстро разбогатевших на биржевых спекуляциях, богачей-выскочек, называли нуворишами, что дословно переводится как «новые богатые».

Повышенная склонность к потреблению (см. рис. 1.8) проявляется в том. что зависимость потребления от величины чистого дохода приближается к прямой линии, проходящей под углом 45° к оси координат Линия, отображающая зависимость склонности к сбережению от величины дохода, будет более пологой.

Размещено на FOREXAW.COM